08/11/2021

Prowadzenie działalności gospodarczej często wiąże się z transakcjami międzynarodowymi, a co za tym idzie – z wystawianiem faktur w walutach obcych. Niekiedy, z różnych przyczyn, konieczne staje się wystawienie faktury korygującej. Pojawia się wtedy pytanie: jaki kurs waluty obcej należy zastosować do przeliczenia korekty? W niniejszym artykule szczegółowo omówimy zasady dotyczące kursu euro (i innych walut) na fakturach korygujących, obowiązujące w polskim systemie podatkowym.

- Faktura korygująca – co warto wiedzieć?

- Zasady księgowania faktur korygujących – moment korekty

- Jaki kurs waluty zastosować do faktury korygującej?

- Wystawianie faktury korygującej w systemie wfirma.pl – przykład

- Korekta cen transferowych – a kurs walutowy

- Podsumowanie – jaki kurs euro do korekty faktury?

- FAQ – Najczęściej zadawane pytania

Faktura korygująca – co warto wiedzieć?

Faktura korygująca jest dokumentem księgowym służącym do poprawiania błędów lub zmian w fakturze pierwotnej. Korekta może dotyczyć zarówno danych formalnych, jak i pozycji merytorycznych faktury. Rozróżnienie to ma kluczowe znaczenie dla sposobu księgowania i rozliczenia podatkowego.

Korekta danych formalnych

Korekta danych formalnych jest stosunkowo prosta. Dotyczy ona błędów w danych nabywcy lub sprzedawcy, takich jak adres, nazwa firmy, NIP. W tym przypadku wystarczy wystawić fakturę korygującą z poprawnymi danymi i dołączyć ją do dokumentacji. Korekta formalna zazwyczaj nie ma wpływu na rozliczenia podatkowe, jednak w przypadku podatników VAT konieczna jest również korekta pliku JPK_V7.

Korekta pozycji faktury

Bardziej złożona jest korekta pozycji faktury, która dotyczy wartości transakcji. Błędy w kwocie, cenie, stawce VAT, czy nieprawidłowo zastosowana waluta wymagają wystawienia faktury korygującej, która ma wpływ na podstawę opodatkowania i podatek VAT. Przyczyna korekty jest kluczowa, ponieważ determinuje moment ujęcia korekty w ewidencjach księgowych i podatkowych.

Zasady księgowania faktur korygujących – moment korekty

Moment, w którym należy zaksięgować fakturę korygującą, zależy od przyczyny jej wystawienia. Zgodnie z ustawą o PIT, rozróżniamy dwie sytuacje:

- Błąd rachunkowy lub oczywista omyłka: Jeżeli korekta wynika z błędu popełnionego na fakturze pierwotnej, korektę przychodu należy ująć w okresie rozliczeniowym, w którym powstał przychód pierwotny. Oznacza to, że należy cofnąć się do okresu, w którym wystawiono fakturę pierwotną i w nim dokonać korekty.

- Przyczyny inne niż błąd: Jeżeli faktura pierwotna była wystawiona prawidłowo, a korekta wynika z późniejszych zdarzeń (np. rabat, zwrot towaru), korektę należy ująć na bieżąco, w okresie rozliczeniowym, w którym wystawiono fakturę korygującą.

W kontekście podatku VAT, w przypadku faktur korygujących zmniejszających podstawę opodatkowania, sprzedawca musi posiadać potwierdzenie odbioru faktury korygującej przez nabywcę. Brak potwierdzenia może opóźnić moment obniżenia podatku VAT.

Jaki kurs waluty zastosować do faktury korygującej?

Kwestia kursu waluty staje się szczególnie istotna, gdy faktura pierwotna i korygująca wystawione są w walucie obcej, na przykład w euro. Zasady przeliczania kursów walutowych dla faktur korygujących ulegały zmianom na przestrzeni lat. Obecnie obowiązują regulacje wprowadzone przez pakiet Slim VAT 3.

Kurs walutowy dla faktur korygujących od 1 lipca 2023 roku (Slim VAT 3)

Od 1 lipca 2023 roku, w związku z wejściem w życie Slim VAT 3, obowiązują jednolite zasady określania kursu walutowego dla faktur korygujących, niezależnie od przyczyny korekty. Zgodnie z art. 31b ustawy o VAT, dla faktur korygujących:

- Korygujących in plus i in minus (zwiększających i zmniejszających wartość): stosuje się kurs walutowy zastosowany do faktury pierwotnej.

- Zbiorczych faktur korygujących: stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury korygującej.

Poniższa tabela podsumowuje aktualne zasady dotyczące kursów walutowych dla faktur korygujących:

| Rodzaj korekty | Kurs przeliczeniowy dla faktur korygujących |

|---|---|

| Korekty in plus i in minus (bez względu na powód) | Kurs przeliczeniowy przyjęty dla faktury pierwotnej |

| Zbiorcze faktury korygujące | Średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury korygującej |

Warto podkreślić, że powyższe regulacje nie dotyczą podatników, którzy wybrali metodę przeliczania wartości sprzedaży według kursu właściwego dla podatku dochodowego. W takim przypadku, kurs dla faktur korygujących powinien być zgodny z zasadami przyjętymi dla podatku dochodowego.

Zasady kursowe do 30 czerwca 2022 roku

Przed 1 lipca 2023 roku, a dokładniej do 30 czerwca 2022 roku, zasada była podobna w odniesieniu do faktur korygujących pojedyncze transakcje. Niezależnie od przyczyny korekty, do przeliczenia wartości na fakturze korygującej należało zastosować ten sam kurs walutowy, który został użyty do przeliczenia faktury pierwotnej. Korekta nie była traktowana jako odrębne zdarzenie gospodarcze, lecz jako modyfikacja wartości wykazanych na fakturze pierwotnej.

Interpretacja Dyrektora Krajowej Informacji Skarbowej z 12 maja 2017 roku (nr sygn. 0111-KDIB2-1.4010.11.2017.1.BKD) potwierdzała, że "(...) do przeliczania na złote korekty przychodu niezależnie od przyczyny korekty (...) należy stosować kurs waluty, jaki został zastosowany do przeliczenia faktur pierwotnych."

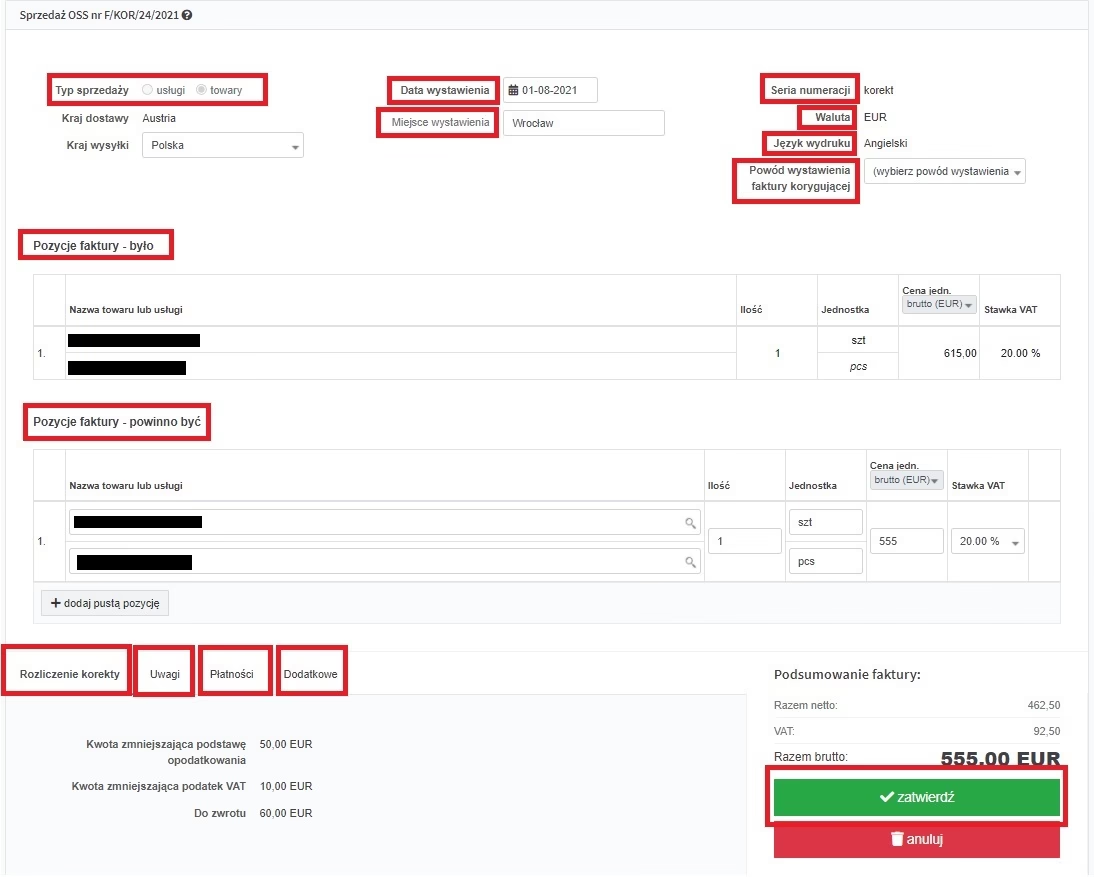

Wystawianie faktury korygującej w systemie wfirma.pl – przykład

System wfirma.pl automatyzuje proces wystawiania faktur korygujących w walucie obcej. Przy korygowaniu faktury w systemie, kurs walutowy z faktury pierwotnej jest domyślnie przenoszony na fakturę korygującą. Aby wystawić fakturę korygującą w wfirma.pl, należy w zakładce PRZYCHODY » SPRZEDAŻ zaznaczyć fakturę do korekty i wybrać opcję KORYGUJ POZYCJE FAKTURY. System automatycznie zastosuje odpowiedni kurs.

W przypadku, gdy faktura korygująca jest wystawiana poza systemem wfirma.pl, należy ją zaksięgować poprzez PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » SPRZEDAŻ. W oknie dodawania przychodu, w zakładce ZAAWANSOWANE, należy zaznaczyć opcję KOREKTA i wybrać walutę oraz datę korekty. Pamiętaj, aby w przypadku korekty pojedynczej faktury, ręcznie wprowadzić kurs z faktury pierwotnej.

Korekta cen transferowych – a kurs walutowy

Szczególnym przypadkiem korekt są korekty cen transferowych, które wynikają z konieczności dostosowania cen transakcji pomiędzy podmiotami powiązanymi do poziomu rynkowego. W interpretacji indywidualnej Dyrektora KIS z 17 czerwca 2022 r. (0111-KDIB1-1.4010.147.2022.2.AW) potwierdzono, że korekty cen transferowych również powinny być przeliczane według kursu walutowego zastosowanego do faktury pierwotnej.

Jak wskazał wnioskodawca w przytoczonym przykładzie, faktura korygująca w kontekście cen transferowych nie dokumentuje nowego zdarzenia gospodarczego, lecz koryguje przychód już osiągnięty. Sądy administracyjne, w tym NSA w wyroku z 5 sierpnia 2020 r. (II FSK 1153/18), potwierdzają, że do przeliczenia kwoty z faktury korygującej należy zastosować kurs waluty z faktury pierwotnej, aby korekta była neutralna podatkowo w zakresie kursu walutowego.

Podsumowanie – jaki kurs euro do korekty faktury?

Podsumowując, zasadą jest, że do faktur korygujących in plus i in minus (korygujących pojedyncze faktury) wystawionych po 1 lipca 2023 roku, należy stosować kurs walutowy, który został użyty do przeliczenia faktury pierwotnej. Nowe regulacje Slim VAT 3 uprościły zasady przeliczania kursów dla faktur korygujących, eliminując wątpliwości interpretacyjne, które pojawiały się wcześniej. Wyjątkiem są zbiorcze faktury korygujące, dla których stosuje się średni kurs NBP z dnia poprzedzającego dzień wystawienia korekty. Pamiętaj o prawidłowym ustaleniu przyczyny korekty i momentu jej księgowania, co ma wpływ na rozliczenia podatkowe. W razie wątpliwości warto skorzystać z pomocy specjalistów lub indywidualnej interpretacji podatkowej.

FAQ – Najczęściej zadawane pytania

- Jaki kurs euro zastosować na fakturze korygującej wystawionej w 2024 roku?

- Dla faktur korygujących wystawionych w 2024 roku (i po 1 lipca 2023 r.) należy zastosować kurs walutowy, który został użyty do przeliczenia faktury pierwotnej, pod warunkiem, że korekta dotyczy pojedynczej faktury.

- Czy zasada kursu z faktury pierwotnej dotyczy wszystkich korekt?

- Tak, zasada ta dotyczy korekt in plus i in minus, niezależnie od przyczyny korekty, z wyjątkiem zbiorczych faktur korygujących.

- Co w przypadku zbiorczej faktury korygującej?

- Dla zbiorczych faktur korygujących stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury korygującej.

- Gdzie znaleźć kurs walutowy z faktury pierwotnej?

- Kurs walutowy zastosowany do faktury pierwotnej powinien być zapisany w dokumentacji księgowej dotyczącej tej faktury. W systemach księgowych, takich jak wfirma.pl, kurs jest automatycznie zapisywany i przenoszony na fakturę korygującą.

- Co zrobić, gdy nie pamiętam kursu z faktury pierwotnej?

- W takiej sytuacji należy odszukać fakturę pierwotną w archiwum lub systemie księgowym. Kurs walutowy powinien być udokumentowany wraz z fakturą pierwotną.

Jeśli chcesz poznać inne artykuły podobne do Kurs Euro na Fakturze Korygującej: Aktualne Zasady, możesz odwiedzić kategorię Edukacja.