29/06/2017

W branży transportowej, gdzie dynamika i precyzja są na wagę złota, faktura transportowa stanowi nie tylko formalność, ale przede wszystkim kluczowy dokument rozliczeniowy. To ona jest podstawą do uregulowania należności za wykonaną usługę, a jej prawidłowe wystawienie i rozliczenie ma fundamentalne znaczenie dla płynności finansowej przedsiębiorstwa i zgodności z przepisami prawa. W 2024 roku, w gąszczu regulacji i zmieniających się przepisów, warto przypomnieć sobie, jak powinna wyglądać faktura za transport i na co zwrócić szczególną uwagę.

- Co to jest faktura transportowa?

- Jakie elementy powinna zawierać faktura za usługi transportowe?

- Terminy wystawiania faktur za usługi transportowe

- Konsekwencje niedotrzymania terminu wystawienia faktury

- Rozliczanie VAT na fakturach transportowych

- Obowiązek wystawienia faktury i wyjątki

- Przedawnienie faktur za usługi transportowe

- Najczęściej zadawane pytania dotyczące faktur za transport

- Podsumowanie

Co to jest faktura transportowa?

Faktura za usługi transportowe to nic innego jak dokument księgowy, który potwierdza wykonanie usługi przewozu towarów lub osób na rzecz klienta. Jej głównym celem jest udokumentowanie transakcji oraz określenie kosztów, które zleceniodawca musi ponieść za zrealizowany transport. Faktura ta jest nie tylko dowodem wykonania usługi, ale również podstawą do rozliczeń finansowych między przewoźnikiem a klientem. Co więcej, stanowi ona istotny element w ewidencji księgowej i podatkowej obu stron transakcji.

Prawidłowo wystawiona faktura to gwarancja zgodności z przepisami prawa, a także ochrona przed potencjalnymi problemami podczas kontroli skarbowych. Precyzja i dbałość o szczegóły w tym dokumencie są zatem nie tylko przejawem profesjonalizmu, ale również koniecznością.

Jakie elementy powinna zawierać faktura za usługi transportowe?

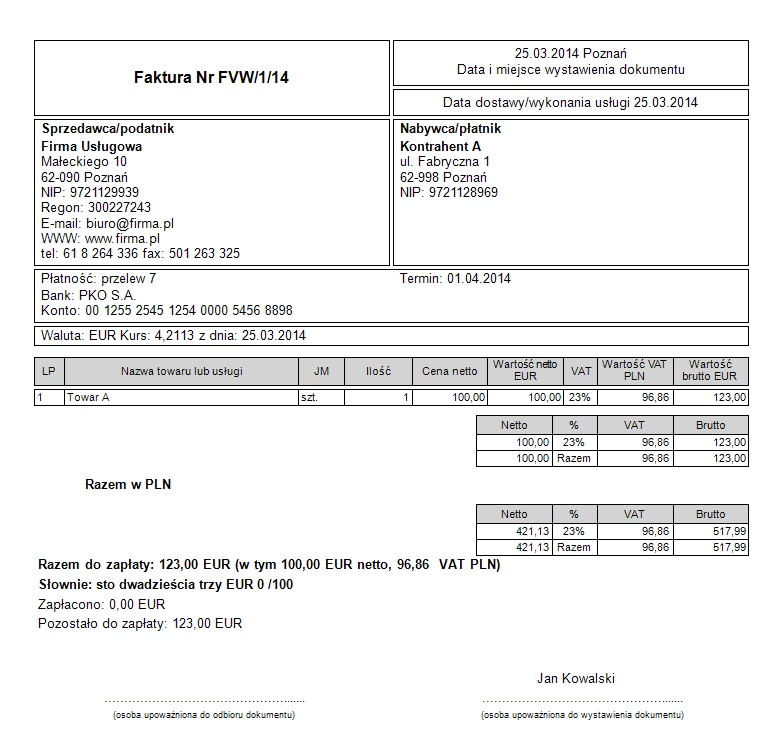

Aby faktura za usługi transportowe była kompletna i zgodna z obowiązującymi przepisami, musi zawierać szereg kluczowych informacji. Oto lista elementów, które powinny znaleźć się na każdej fakturze transportowej:

- Dane nadawcy i odbiorcy usługi: To podstawowe informacje identyfikujące obie strony transakcji. Muszą zawierać pełne nazwy firm, adresy siedzib oraz numery identyfikacji podatkowej (NIP). Precyzyjne dane pozwalają na jednoznaczną identyfikację stron i uniknięcie pomyłek.

- Data wystawienia faktury: Jest to dzień, w którym dokument został sporządzony. Data wystawienia jest istotna z punktu widzenia terminów płatności i rozliczeń podatkowych.

- Numer faktury: Każda faktura powinna posiadać unikalny numer identyfikacyjny. Numeracja faktur powinna być ciągła i logiczna, co ułatwia ewidencję i porządkowanie dokumentacji.

- Opis usługi transportowej: To kluczowy element faktury, który powinien zawierać szczegółowy opis wykonanej usługi. Warto zawrzeć informacje takie jak: trasa przewozu (miejsce załadunku i rozładunku), rodzaj przewożonego towaru (np. towary paletowe, materiały sypkie, ładunek ponadgabarytowy), liczba przewiezionych osób (w przypadku transportu osobowego), a także wszelkie dodatkowe usługi związane z transportem (np. załadunek, rozładunek, ubezpieczenie ładunku). Im bardziej szczegółowy opis, tym mniejsze ryzyko niejasności i sporów.

- Data wykonania usługi: Jest to dzień, w którym usługa transportowa została faktycznie zrealizowana, czyli dzień dostarczenia towaru lub przewiezienia osób do miejsca docelowego.

- Cena usługi transportowej: Faktura musi precyzyjnie określać koszt usługi transportowej. Powinna zawierać stawki jednostkowe (np. za kilometr, za tonę, za godzinę), ilość jednostek (np. liczba kilometrów, waga towaru, czas trwania usługi) oraz łączną wartość usługi. Warto wyszczególnić poszczególne składniki ceny, aby faktura była przejrzysta dla klienta.

- Wysokość podatku VAT: Faktura musi zawierać informację o stawce podatku VAT oraz kwocie podatku VAT obliczonej zgodnie z obowiązującymi przepisami. W zależności od rodzaju transportu i statusu podatkowego klienta, stawka VAT może wynosić 23%, 8%, 0% lub usługa może być zwolniona z VAT. Prawidłowe rozliczenie VAT jest kluczowe dla uniknięcia problemów z Urzędem Skarbowym.

- Warunki płatności: Faktura powinna zawierać informacje o terminie płatności (np. 14 dni od daty wystawienia faktury), numer konta bankowego przewoźnika, na który należy dokonać wpłaty, oraz ewentualne informacje o zniżkach lub rabatach. Jasno określone warunki płatności minimalizują ryzyko opóźnień w płatnościach.

Terminy wystawiania faktur za usługi transportowe

Przepisy prawa precyzyjnie regulują terminy wystawiania faktur. W przypadku usług transportowych, fakturę należy wystawić najpóźniej do 15. dnia miesiąca następującego po miesiącu, w którym usługa została wykonana lub otrzymano zapłatę (jeśli zapłata nastąpiła przed wykonaniem usługi). Warto jednak pamiętać, że dopuszczalne jest również wystawienie faktury jeszcze przed wykonaniem usługi, ale nie wcześniej niż 30 dni przed planowanym terminem rozładunku.

Zachowanie terminów wystawiania faktur jest niezwykle istotne. Opóźnienia mogą prowadzić do nieprzyjemnych konsekwencji zarówno dla przewoźnika, jak i zleceniodawcy.

Konsekwencje niedotrzymania terminu wystawienia faktury

Z punktu widzenia przewoźnika, niedotrzymanie terminu wystawienia faktury za usługi transportowe skutkuje przede wszystkim opóźnieniami w otrzymaniu płatności. To z kolei może negatywnie wpłynąć na płynność finansową przedsiębiorstwa i zakłócić jego bieżące funkcjonowanie. Opóźnienia w płatnościach mogą generować problemy z regulowaniem własnych zobowiązań, takich jak wynagrodzenia pracowników, raty leasingowe czy koszty paliwa.

Konsekwencje administracyjne również są istotne. Niedotrzymanie terminu wystawienia faktury determinuje termin powstania obowiązku podatkowego. W takiej sytuacji, obowiązek podatkowy nie jest wyznaczany datą wystawienia faktury, lecz terminem ustawowym. Co więcej, należy pamiętać, że każdy podatnik, który uchyla się od obowiązków podatkowych, jest narażony na odpowiedzialność karno-skarbową. Ignorowanie terminów wystawiania faktur może prowadzić do poważnych problemów prawnych i finansowych.

Rozliczanie VAT na fakturach transportowych

Prawidłowe rozliczenie podatku VAT na fakturach transportowych to kluczowy aspekt, który wymaga szczególnej uwagi. Stawka VAT zależy od rodzaju transportu oraz statusu podatkowego klienta.

W przypadku transportu krajowego realizowanego na rzecz nabywcy, który jest podatnikiem VAT w Polsce, standardowa stawka VAT wynosi 23%. Jednakże, jeśli transport stanowi część usługi wykonywanej w ramach przewozu międzynarodowego, stawka VAT może wynieść 0%. Warto zaznaczyć, że definicja transportu międzynarodowego w kontekście przepisów VAT jest specyficzna. Zgodnie z ustawą, transport międzynarodowy to przewóz, który rozpoczyna się na terytorium kraju członkowskiego Unii Europejskiej i kończy się na terytorium państwa trzeciego (spoza UE) lub odwrotnie, a część trasy przebiega przez Polskę.

Aby uniknąć błędów w rozliczeniach VAT, ważne jest precyzyjne określenie charakteru transportu i statusu podatkowego klienta. W przypadku wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym.

Obowiązek wystawienia faktury i wyjątki

Co do zasady, obowiązek wystawienia faktury za transport powstaje w momencie wykonania usługi. Wyjątkiem jest sytuacja, w której przewoźnik otrzymał zapłatę przed wykonaniem przewozu. Wówczas termin na wystawienie faktury liczy się od daty otrzymania płatności.

Istnieją jednak pewne wyjątki od ogólnego obowiązku fakturowania. Jednym z nich jest wykonywanie przewozu na rzecz osoby prywatnej, czyli nabywcy, który nie prowadzi działalności gospodarczej. W takim przypadku, faktura nie jest obowiązkowa, chyba że osoba prywatna wyraźnie zażąda jej wystawienia.

Przedawnienie faktur za usługi transportowe

Przedsiębiorcy działający w branży transportowej muszą pamiętać o terminach przedawnienia faktur. Terminy te różnią się w zależności od rodzaju transportu - krajowego lub międzynarodowego.

W przypadku przewozów krajowych, kwestię przedawnienia reguluje Kodeks Cywilny. Zgodnie z przepisami, roszczenia z tytułu przewozu rzeczy przedawniają się z upływem roku od dnia dostarczenia przesyłki lub dnia, w którym przesyłka miała być dostarczona. Oznacza to, że po upływie roku od tych dat, roszczenie o zapłatę za usługę transportową ulega przedawnieniu.

W transporcie międzynarodowym obowiązuje Konwencja CMR (Konwencja o umowie międzynarodowego przewozu drogowego towarów). Zgodnie z Konwencją CMR, roszczenia wynikające z umowy przewozu przedawniają się po upływie jednego roku. Jednakże, w przypadku złego zamiaru lub rażącego niedbalstwa ze strony przewoźnika, termin przedawnienia ulega wydłużeniu do trzech lat. Konwencja CMR przewiduje również możliwość przerwania lub zawieszenia biegu przedawnienia w określonych okolicznościach.

Znajomość terminów przedawnienia jest kluczowa dla ochrony interesów finansowych przedsiębiorstwa transportowego. Regularne monitorowanie należności i terminowe dochodzenie roszczeń pozwala uniknąć utraty prawa do zapłaty za wykonane usługi.

Najczęściej zadawane pytania dotyczące faktur za transport

W praktyce, w związku z fakturami za usługi transportowe, pojawia się wiele pytań. Oto odpowiedzi na najczęściej zadawane z nich:

Jak wystawić fakturę korygującą do faktury transportowej?

Wystawienie faktury korygującej jest konieczne w przypadku, gdy na pierwotnej fakturze wystąpiły błędy (np. błędna cena, ilość, stawka VAT) lub gdy nastąpiły zmiany warunków transakcji (np. rabat, zwrot towaru). Aby wystawić fakturę korygującą, należy odnieść się do pierwotnej faktury i wskazać, jakie elementy ulegają korekcie. Wiele systemów do zarządzania transportem, takich jak TMS Nawigator, ułatwia proces wystawiania faktur korygujących. Wystarczy wybrać opcję „Koryguj” przy danej fakturze i wprowadzić odpowiednie zmiany. System automatycznie wygeneruje fakturę korygującą.

Czy można wystawić fakturę za usługi transportowe w walucie obcej?

Tak, przepisy dopuszczają możliwość wystawienia faktury za usługi transportowe w walucie obcej. W takim przypadku, należy pamiętać o prawidłowym przeliczeniu wartości usługi na walutę polską do celów księgowych i podatkowych. Na fakturze w walucie obcej należy wskazać zarówno kwotę w walucie obcej, jak i kwotę przeliczoną na walutę polską według kursu średniego NBP z dnia poprzedzającego dzień wystawienia faktury.

Czy są dokumenty, które mogą zastąpić fakturę w transporcie?

W branży transportowej funkcjonuje wiele dokumentów potwierdzających realizację usługi, takich jak list przewozowy (CMR), specyfikacja ładunku, protokół zdawczo-odbiorczy. Niektóre z tych dokumentów zawierają dane przewoźnika i nabywcy oraz mogą być wykorzystywane do celów dowodowych. Jednakże, żaden z tych dokumentów nie może zastąpić faktury jako podstawowego dokumentu księgowego. Dokumenty transportowe stanowią jedynie uzupełnienie faktury i potwierdzenie wykonania usługi.

Czy kierowca może wystawić fakturę za usługi transportowe?

Teoretycznie, kierowca może wystawić fakturę za usługi transportowe, ale tylko pod warunkiem, że prowadzi zarejestrowaną działalność gospodarczą i jest uprawniony do wystawiania faktur. W praktyce, faktury zazwyczaj wystawiane są przez biuro firmy transportowej lub dział księgowości, a nie bezpośrednio przez kierowcę.

Jak rozliczyć fakturę za transport międzynarodowy?

Rozliczenie faktury za transport międzynarodowy zależy od specyfiki usługi i miejsca jej wykonania. Kluczowe jest prawidłowe określenie stawki VAT (często 0% dla transportu międzynarodowego). Systemy TMS, takie jak Nawigator, mogą znacząco ułatwić ten proces. Po zrealizowaniu zlecenia, system automatycznie przypomina o konieczności wystawienia faktury i prowadzi użytkownika przez intuicyjny proces fakturowania, uwzględniając specyfikę transportu międzynarodowego.

Podsumowanie

Prawidłowe wystawianie i rozliczanie faktur za usługi transportowe to fundament sprawnego funkcjonowania każdej firmy transportowej. Znajomość przepisów, dbałość o szczegóły i korzystanie z nowoczesnych narzędzi, takich jak systemy TMS, pozwalają uniknąć błędów, zapewnić terminowe płatności i uniknąć problemów prawnych. W 2024 roku, w dynamicznie zmieniającym się otoczeniu biznesowym, solidna wiedza w zakresie fakturowania to inwestycja w bezpieczeństwo i rozwój przedsiębiorstwa transportowego.

Jeśli chcesz poznać inne artykuły podobne do Faktura za Transport: Kluczowe Aspekty w 2024, możesz odwiedzić kategorię Edukacja.