23/12/2018

W dynamicznym świecie biznesu, przedsiębiorcy nieustannie poszukują skutecznych metod zabezpieczania swoich transakcji. Jedną z popularniejszych praktyk jest pobieranie zaliczek od klientów, szczególnie w przypadku nowych relacji biznesowych. Zaliczka stanowi formę przedpłaty na poczet przyszłej dostawy towarów lub wykonania usługi. Pojawia się jednak pytanie: czy zaliczka może pokrywać 100% wartości zamówienia? Jak prawidłowo rozliczać taką formę płatności w kontekście podatku VAT i podatku dochodowego? W niniejszym artykule szczegółowo omówimy zasady rozliczania zaliczek 100%, rozwiewając wszelkie wątpliwości i prezentując praktyczne wskazówki.

- Czym właściwie jest zaliczka?

- Rozliczenie zaliczki a obowiązek podatkowy VAT

- Zaliczka a podatek dochodowy – kiedy powstaje przychód?

- Dokumentowanie zaliczek – faktura zaliczkowa i faktura końcowa

- Rozliczenie zaliczki 100% wartości zamówienia u odbiorcy

- Praktyczne wskazówki dotyczące księgowania faktury zaliczkowej na 100%

- Często zadawane pytania (FAQ)

- Podsumowanie

Czym właściwie jest zaliczka?

Choć przepisy ustawy o VAT nie definiują wprost pojęcia zaliczki, w praktyce gospodarczej termin ten odnosi się do wpłaty dokonywanej na poczet przyszłej transakcji sprzedaży towarów lub świadczenia usług. Zaliczka pełni funkcję gwarancji zarówno dla sprzedawcy, jak i nabywcy. Dla sprzedawcy jest to zabezpieczenie realizacji zamówienia, a dla nabywcy pewność rezerwacji towaru lub usługi. Kluczowym aspektem zaliczki jest jej zwrotność – w przypadku niedojścia do skutku transakcji, nabywca ma prawo domagać się zwrotu wpłaconej kwoty.

Rozliczenie zaliczki a obowiązek podatkowy VAT

Kwestię powstania obowiązku podatkowego VAT w przypadku zaliczek reguluje art. 19a ust. 8 Ustawy o podatku od towarów i usług. Zgodnie z tym przepisem, jeżeli przed dostawą towaru lub wykonaniem usługi otrzymano całość lub część zapłaty (w tym zaliczkę), obowiązek podatkowy powstaje z chwilą jej otrzymania, w odniesieniu do otrzymanej kwoty. Co to oznacza w praktyce? Niezależnie od wysokości zaliczki, czy to 10%, 50%, czy 100% wartości zamówienia, sprzedawca jest zobowiązany do wykazania podatku VAT należnego w momencie jej otrzymania.

Zaliczka a podatek dochodowy – kiedy powstaje przychód?

Rozliczenie zaliczki na gruncie podatku dochodowego kształtuje się nieco inaczej. Kluczowy jest tutaj art. 14 ust. 3 pkt 1 Ustawy o podatku dochodowym od osób fizycznych, który stanowi, że do przychodów nie zalicza się należności pobranych na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych. W przypadku zaliczek częściowych, interpretacja przepisów jest jednoznaczna – otrzymana zaliczka nie stanowi przychodu w momencie jej otrzymania. Jednak w przypadku zaliczki 100%, pojawiają się pewne rozbieżności w interpretacji organów podatkowych.

Istnieją dwa główne stanowiska. Pierwsze, i zdaniem większości ekspertów prawidłowe, mówi, że przychód powstaje dopiero w momencie dokonania dostawy towaru lub wykonania usługi, a nie w chwili otrzymania zaliczki. Potwierdzeniem tego stanowiska jest właśnie wspomniany art. 14 ust. 3 pkt 1 ustawy o PIT. Drugie, mniej popularne i budzące kontrowersje stanowisko, sugeruje, że zaliczka 100% powinna być traktowana jako przychód w momencie jej otrzymania, argumentując, że „zaliczka” z definicji słownikowej to wpłata części, a nie całości należności. Jednak przeważająca praktyka i interpretacje podatkowe skłaniają się ku pierwszemu stanowisku, uznając, że przychód powstaje w momencie realizacji transakcji, a nie otrzymania zapłaty, nawet jeśli ta zapłata pokrywa 100% wartości zamówienia.

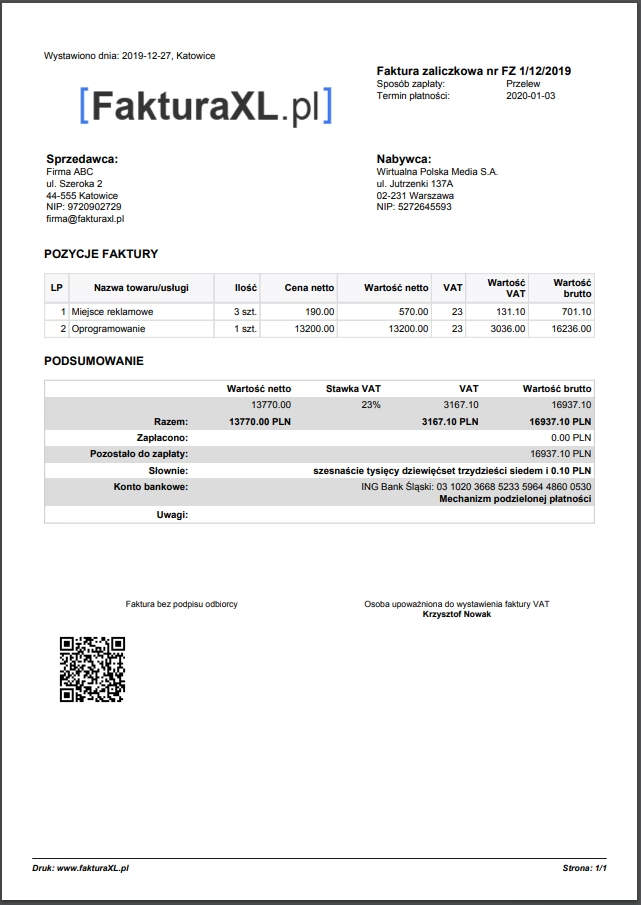

Dokumentowanie zaliczek – faktura zaliczkowa i faktura końcowa

Prawidłowe dokumentowanie zaliczek jest kluczowe dla zachowania porządku w księgowości i uniknięcia problemów z organami podatkowymi. Zasady dokumentowania różnią się w zależności od tego, czy zaliczka jest częściowa, czy wynosi 100% wartości zamówienia.

W przypadku zaliczek częściowych, sprzedawca ma obowiązek wystawić fakturę zaliczkową na każdą otrzymaną wpłatę. Po zrealizowaniu zamówienia, wystawiana jest faktura końcowa (rozliczająca), która stanowi podstawę do ostatecznego rozliczenia transakcji. Warto pamiętać, że od 2014 roku istnieje możliwość wystawienia jednej faktury zaliczkowej na wszystkie zaliczki otrzymane w danym miesiącu od jednego kontrahenta, z terminem wystawienia do 15. dnia następnego miesiąca.

Inaczej sytuacja wygląda w przypadku zaliczki 100%. W takim przypadku wystawia się wyłącznie fakturę zaliczkową. Nie ma potrzeby wystawiania faktury końcowej. Faktura zaliczkowa na 100% wartości zamówienia pełni rolę dokumentu potwierdzającego zarówno otrzymanie zapłaty, jak i – w kontekście podatku VAT – powstanie obowiązku podatkowego. Przychód z tytułu podatku dochodowego zostanie natomiast wykazany dopiero w momencie dostawy towaru lub wykonania usługi.

Faktura zaliczkowa, zgodnie z art. 106f ust. 1 ustawy o VAT, powinna zawierać szereg obligatoryjnych elementów, w tym m.in.: datę wystawienia, numer kolejny, dane sprzedawcy i nabywcy, numery identyfikacyjne VAT, datę otrzymania zapłaty (jeśli różni się od daty wystawienia faktury), otrzymaną kwotę zapłaty, kwotę podatku VAT, oraz dane dotyczące zamówienia (nazwę towaru/usługi, cenę jednostkową, ilość, wartość zamówienia, stawkę VAT, kwotę VAT, wartość zamówienia brutto).

Rozliczenie zaliczki 100% wartości zamówienia u odbiorcy

Jak wygląda rozliczenie zaliczki 100% po stronie nabywcy? Ustawa o podatku dochodowym od osób fizycznych nie zabrania zaliczania do kosztów uzyskania przychodów wpłaconych zaliczek. Jednak w praktyce, przyjmuje się, że zaliczka, nawet 100%, nie ma charakteru definitywnego, dopóki dostawa towaru lub usługa nie zostanie zrealizowana. Wydatek poniesiony na zaliczkę dotyczy przyszłych czynności, a związek z przychodami powstaje dopiero w momencie realizacji transakcji.

Dlatego też, nabywca ujmuje wydatek w kosztach na podstawie faktury zaliczkowej, ale dopiero w momencie dostawy towarów lub wykonania usługi. Faktura zaliczkowa na 100% jest dokumentem potwierdzającym poniesienie wydatku, ale moment zaliczenia do kosztów jest przesunięty w czasie, do momentu finalizacji transakcji.

Praktyczne wskazówki dotyczące księgowania faktury zaliczkowej na 100%

W systemach księgowych, takich jak wspomniany wcześniej wfirma.pl, księgowanie faktury zaliczkowej na 100% wartości zamówienia odbywa się zazwyczaj poprzez wprowadzenie jej jako faktury VAT, a następnie wybranie odpowiedniego „skutku księgowego” – „KSIĘGUJ DO VAT”. Tak zaksięgowana faktura zostanie ujęta w rejestrze VAT zakupów. Dopiero po dostawie towaru lub wykonaniu usługi, wydatek jest ujmowany w kolumnie KPiR (Księga Przychodów i Rozchodów) w odpowiedniej kolumnie, np. „Zakup towarów handlowych i materiałów” lub „Pozostałe wydatki”. Podstawą zapisu w KPiR jest faktura zaliczkowa, a datą wpisu – data dostawy towaru lub wykonania usługi.

Często zadawane pytania (FAQ)

Czy zaliczka może wynosić 100% wartości zamówienia?

Tak, zaliczka może wynosić 100% wartości zamówienia. Przepisy prawa podatkowego nie ograniczają wysokości zaliczki. Zaliczka 100% jest traktowana jak każda inna zaliczka w kontekście podatku VAT – obowiązek podatkowy powstaje w momencie jej otrzymania. Jednak w podatku dochodowym, przychód (po stronie sprzedawcy) i koszt (po stronie nabywcy) są rozpoznawane dopiero w momencie realizacji transakcji, czyli dostawy towaru lub wykonania usługi.

Podsumowanie

Zaliczka 100% wartości zamówienia jest dopuszczalną formą zabezpieczenia transakcji handlowych. Kluczowe jest jednak prawidłowe rozliczanie i dokumentowanie takiej formy płatności. Należy pamiętać o powstaniu obowiązku podatkowego VAT w momencie otrzymania zaliczki, a jednocześnie o przesunięciu momentu powstania przychodu i kosztu na gruncie podatku dochodowego do czasu realizacji dostawy lub usługi. Prawidłowe księgowanie i dokumentowanie zaliczek 100% pozwoli uniknąć błędów i zapewni zgodność z przepisami prawa podatkowego, co jest kluczowe dla prawidłowego funkcjonowania każdego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Zaliczka 100%: Zasady Rozliczania i Dokumentowania, możesz odwiedzić kategorię Edukacja.