02/09/2021

Prowadzenie rachunku walutowego wiąże się z koniecznością prawidłowej wyceny operacji w walutach obcych. Zrozumienie zasad stosowania odpowiednich kursów jest kluczowe dla uniknięcia błędów księgowych i podatkowych. W tym artykule szczegółowo omówimy, jaki kurs walutowy należy zastosować przy różnych operacjach na rachunku walutowym, aby zapewnić zgodność z przepisami ustawy o rachunkowości.

Wpływ na rachunek walutowy – jaki kurs zastosować?

W przypadku wpływu środków na rachunek walutowy, kluczową zasadą jest zastosowanie kursu średniego NBP z dnia poprzedzającego dzień wpływu środków. Zasada ta ma zastosowanie w szczególności do wpływów z tytułu spłaty należności przez kontrahentów, odsetek dopisanych przez bank, otrzymanych pożyczek lub kredytów oraz środków pobranych z kasy walutowej.

Ważne! W przypadku wpływu należności od kontrahenta w walucie obcej, nawet jeśli faktura była wystawiona w złotych, a kontrahent za zgodą jednostki zapłacił w euro, należy zastosować kurs średni NBP z dnia poprzedzającego dzień wpływu euro na rachunek walutowy. Nie ma możliwości zastosowania kursu faktycznie zastosowanego, ponieważ nie dochodzi w tym momencie do wymiany waluty.

Przykład:

Załóżmy, że 15 sierpnia 2023 roku na rachunek walutowy wpłynęła płatność od kontrahenta w euro. Aby prawidłowo wycenić ten wpływ w księgach rachunkowych, należy zastosować średni kurs euro ogłoszony przez NBP na dzień 14 sierpnia 2023 roku.

Wypłata z rachunku walutowego – zasady wyceny

Wycena wypłat z rachunku walutowego jest nieco bardziej złożona. Ustawa o rachunkowości przewiduje dwa podejścia: podejście wzorcowe i podejście uproszczone. Wybór podejścia należy do kierownika jednostki i powinien być określony w polityce rachunkowości.

Podejście wzorcowe – kurs średni NBP

Zgodnie z podejściem wzorcowym, wypływ środków z rachunku walutowego, na przykład z tytułu zapłaty zobowiązań, wycenia się po kursie średnim NBP z dnia poprzedzającego dzień wypływu. Podobnie jak w przypadku wpływów, nie stosuje się kursu faktycznie zastosowanego, gdyż nie ma wymiany waluty w momencie wypłaty.

Zastosowanie kursu średniego NBP zarówno dla wpływów, jak i wypływów, prowadzi do powstawania różnic kursowych od własnych środków pieniężnych na rachunku walutowym. Różnice te należy ewidencjonować w kosztach lub przychodach finansowych.

Podejście uproszczone – kurs historyczny

Podejście uproszczone pozwala na wycenę rozchodu waluty z rachunku walutowego po tzw. kursie historycznym. Kurs historyczny to kurs, po jakim waluta została wyceniona w momencie jej wpływu na rachunek. W ramach podejścia uproszczonego można stosować metody FIFO, LIFO lub kursów średnioważonych.

Zastosowanie kursu historycznego eliminuje powstawanie różnic kursowych od własnych środków pieniężnych. Różnice kursowe powstaną jedynie na rozrachunkach, co upraszcza księgowość i obliczanie różnic kursowych.

Metody wyceny rozchodu walut według kursu historycznego:

- FIFO (First In, First Out) – pierwsze weszło, pierwsze wyszło. Rozchód waluty wycenia się po kursie waluty, która najwcześniej wpłynęła na rachunek.

- LIFO (Last In, First Out) – ostatnie weszło, pierwsze wyszło. Rozchód waluty wycenia się po kursie waluty, która najpóźniej wpłynęła na rachunek.

- Kursy średnioważone – rozchód waluty wycenia się po średniej ważonej kursów walut, obliczanej okresowo.

Kiedy stosować kurs faktycznie zastosowany?

Kurs faktycznie zastosowany ma zastosowanie w sytuacjach, gdy dochodzi do rzeczywistej wymiany waluty, czyli zakupu lub sprzedaży waluty. Przykładowo, kurs faktycznie zastosowany należy użyć w następujących przypadkach:

- Zakup waluty od banku – wpływ na rachunek walutowy środków pieniężnych pochodzących z zakupu waluty wycenia się po kursie sprzedaży banku.

- Sprzedaż waluty do banku – przelew środków z rachunku walutowego na rachunek złotówkowy (odsprzedaż waluty bankowi) wycenia się po kursie kupna zastosowanym przez bank w dniu odsprzedaży.

- Zapłata należności lub zobowiązań – w specyficznych sytuacjach, gdy istnieje kurs faktycznie zastosowany wynikający z charakteru operacji, np. indywidualnie wynegocjowany kurs wymiany. Jednak w przypadku standardowych płatności z rachunku walutowego, zazwyczaj stosuje się kurs średni NBP lub kurs historyczny.

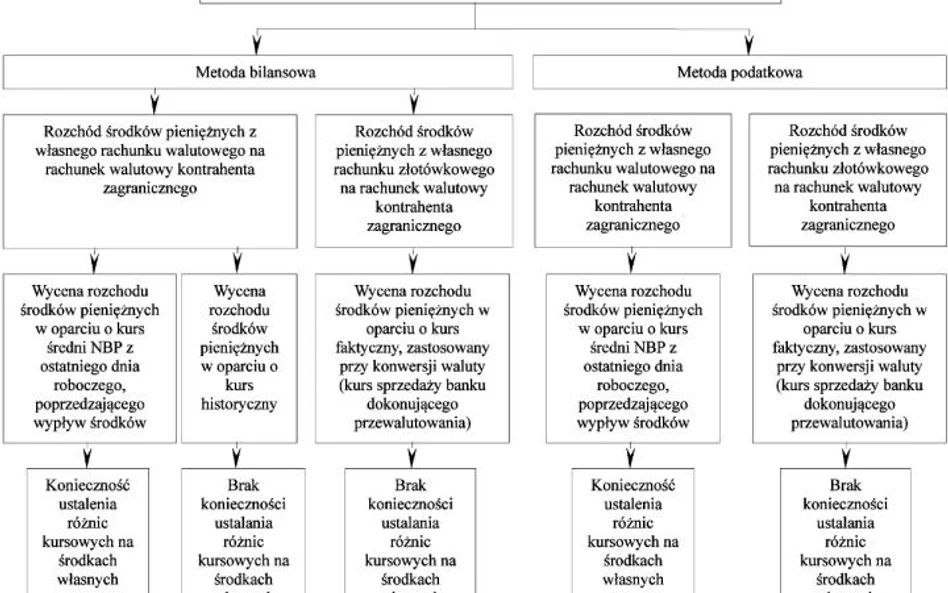

Różnice kursowe – bilansowe i podatkowe

Różnice kursowe powstają, gdy wartość aktywów lub pasywów wyrażonych w walucie obcej zmienia się w wyniku wahań kursów walut. W księgach rachunkowych różnice kursowe ujmuje się jako przychody lub koszty finansowe.

W kontekście podatku dochodowego, zasady rozliczania różnic kursowych mogą się różnić w zależności od metody stosowanej przez jednostkę:

- Metoda bilansowa – różnice kursowe ustalane zgodnie z ustawą o rachunkowości są w całości uwzględniane w rachunku podatkowym. Przychody i koszty finansowe z tytułu różnic kursowych są podatkowo rozpoznawalne.

- Metoda podatkowa – w przypadku wyboru metody podatkowej, różnice kursowe ustala się na podstawie przepisów ustawy o podatku dochodowym. W tym przypadku, różnice kursowe od własnych środków pieniężnych na rachunku walutowym mogą nie być uznawane za koszty uzyskania przychodów. Co istotne, różnice kursowe powstałe między wartością przychodu wyrażonego w złotych a jego wartością w dniu zapłaty wyrażoną w walucie obcej, nie są uwzględniane w rachunku podatkowym.

Dla jednostek stosujących CIT estoński, wszystkie różnice kursowe ujmowane w księgach rachunkowych (zarówno bilansowe, jak i podatkowe) są uwzględniane podatkowo.

Tabela porównawcza – kursy walutowe dla operacji na rachunku walutowym

| Operacja gospodarcza | Zasady wyceny |

|---|---|

| Wpływ walut obcych tytułem spłaty należności | Kurs średni NBP z dnia poprzedzającego dzień otrzymania należności |

| Wpływ walut obcych tytułem odsetek dopisanych przez bank | Kurs średni NBP z dnia poprzedzającego dzień wpływu |

| Wpływ walut obcych zakupionych od banku | Kurs faktycznie zastosowany (kurs sprzedaży banku) |

| Wpływ pożyczki lub kredytu w walucie obcej | Kurs średni NBP z dnia poprzedzającego dzień wpływu |

| Wpływ środków pobranych z kasy walutowej | Kurs historyczny |

| Wpływ środków z likwidowanej lokaty walutowej | Kurs historyczny |

| Rozchód walut obcych tytułem zapłaty zobowiązania (podejście wzorcowe) | Kurs średni NBP z dnia poprzedzającego dzień wypływu |

| Rozchód walut obcych tytułem zapłaty zobowiązania (podejście uproszczone) | Kurs historyczny (FIFO, LIFO, kurs średnioważony) |

| Przelew środków na rachunek bieżący (sprzedaż waluty) | Kurs faktycznie zastosowany (kurs kupna banku) |

| Przelew środków na lokatę walutową | Kurs historyczny |

| Rozchód środków tytułem spłaty pożyczki lub kredytu w walucie obcej | Kurs średni NBP z dnia poprzedzającego dzień rozchodu lub kurs historyczny |

| Rozchód środków w związku z zasileniem kasy walutowej | Kurs historyczny |

Pytania i odpowiedzi (FAQ)

- Pytanie: Jaki kurs zastosować do wyceny wpływu euro na rachunek walutowy z tytułu zapłaty faktury wystawionej w złotych?

- Odpowiedź: Należy zastosować kurs średni NBP euro z dnia poprzedzającego dzień wpływu środków na rachunek walutowy.

- Pytanie: Czy zawsze muszę stosować kurs średni NBP do wypłat z rachunku walutowego?

- Odpowiedź: Nie, ustawa o rachunkowości dopuszcza również podejście uproszczone, w którym rozchód waluty wycenia się po kursie historycznym (FIFO, LIFO, kurs średnioważony). Wybór metody powinien być określony w polityce rachunkowości jednostki.

- Pytanie: Kiedy powstaje kurs faktycznie zastosowany?

- Odpowiedź: Kurs faktycznie zastosowany powstaje w przypadku rzeczywistej wymiany waluty, np. przy zakupie lub sprzedaży waluty w banku lub kantorze.

- Pytanie: Czy stosowanie kursu historycznego eliminuje różnice kursowe?

- Odpowiedź: Stosowanie kursu historycznego eliminuje różnice kursowe od własnych środków pieniężnych na rachunku walutowym. Różnice kursowe mogą jednak powstać na rozrachunkach.

- Pytanie: Jak wycenić środki na rachunku walutowym na dzień bilansowy?

- Odpowiedź: Na dzień bilansowy środki pieniężne znajdujące się na rachunku walutowym należy wycenić po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez NBP.

Podsumowanie

Prawidłowa wycena operacji na rachunku walutowym jest niezbędna dla zachowania rzetelności ksiąg rachunkowych i uniknięcia problemów podatkowych. Zrozumienie zasad stosowania kursu średniego NBP, kursu faktycznie zastosowanego oraz kursu historycznego, a także świadomy wybór podejścia do wyceny rozchodu walut, pozwoli na efektywne zarządzanie finansami firmy i zgodność z obowiązującymi przepisami. Pamiętaj o regularnym aktualizowaniu swojej wiedzy w zakresie przepisów rachunkowych i podatkowych, aby uniknąć nieporozumień i potencjalnych sankcji.

Jeśli chcesz poznać inne artykuły podobne do Kursy walutowe dla rachunków walutowych: przewodnik, możesz odwiedzić kategorię Edukacja.