27/01/2024

W dynamicznie zmieniającym się świecie finansów, prawidłowe rozliczanie transakcji walutowych ma kluczowe znaczenie dla przedsiębiorstw. Szczególnie istotne jest zrozumienie, jaki kurs walutowy należy zastosować przy przewalutowaniu środków pieniężnych dla celów podatkowych. Przepisy dotyczące podatku dochodowego od osób prawnych (updop) oraz podatku dochodowego od osób fizycznych (updof) precyzują, w jakich sytuacjach powstają podatkowe różnice kursowe i jak je ustalać. Niniejszy artykuł ma na celu wyjaśnienie tych zagadnień, bazując na aktualnych interpretacjach organów podatkowych.

Różnice kursowe od własnych środków pieniężnych – kiedy powstają?

Zgodnie z przepisami updop i updof, podatnicy są zobowiązani do ustalania podatkowych różnic kursowych, między innymi, w sytuacji, gdy wartość otrzymanych lub nabytych środków lub wartości pieniężnych jest inna w dniu ich wpływu, niż w dniu zapłaty lub innej formy wypływu tych środków. Te różnice określa się mianem różnic kursowych od własnych środków pieniężnych (art. 15a ust. 2 pkt 3 i ust. 3 pkt 3 updop oraz art. 24c ust. 2 pkt 3 i ust. 3 pkt 3 updof).

Kluczowe dla powstania tego rodzaju różnic kursowych jest realny wpływ i wypływ waluty. Jak podkreśliła Krajowa Informacja Skarbowa (KIS) w interpretacji z dnia 2 listopada 2022 r. (0111-KDIB2-1.4010.507.2022.1.AR), samo posiadanie walut obcych i fluktuacje kursów walut nie generują tych różnic. Podobnie, zamiana jednej waluty obcej na inną nie jest traktowana jako wypływ środków, a więc nie skutkuje powstaniem różnic kursowych. Operacja ta nie wiąże się z rzeczywistym wyzbyciem się waluty.

Przykłady operacji generujących różnice kursowe

KIS w swoich interpretacjach wskazuje na konkretne sytuacje, w których realizowane są przychody lub koszty z tytułu różnic kursowych od własnych środków pieniężnych. Do najczęstszych przykładów należą:

- Sprzedaż waluty zgromadzonej na rachunku walutowym, pochodzącej ze sprzedaży towarów lub usług.

- Sprzedaż waluty uprzednio zakupionej od innego podmiotu.

- Zapłata zobowiązań w walucie obcej, która została uzyskana ze sprzedaży towarów lub usług.

- Zapłata zobowiązań walutą obcą, nabytą wcześniej od innego podmiotu, w tym również pochodzącą z kredytu lub pożyczki bankowej.

- Inne formy wypływu waluty, takie jak darowizna.

Podsumowując, aby doszło do powstania różnic kursowych od własnych środków pieniężnych, musi nastąpić wypływ waluty obcej, która wcześniej została nabyta lub uzyskana w wyniku działalności gospodarczej, poprzez jej sprzedaż lub uregulowanie zobowiązań.

Wyjątki i istotne zastrzeżenia

Warto zwrócić uwagę na interpretację KIS z dnia 6 kwietnia 2018 r. (0111-KDIB1-2.4010.70.2018.1.AW), która precyzuje, że różnice kursowe nie powstają w momencie wpływu waluty, lecz dopiero w chwili jej wypływu, czyli wyzbycia się jej na rzecz podmiotu trzeciego. Każda wypłata środków pieniężnych w walucie obcej do podmiotu zewnętrznego generuje różnice kursowe, z wyjątkiem sytuacji związanych ze spłatą lub udzieleniem kredytu (pożyczki). Wyjątek ten wynika z art. 15a ust. 2 pkt 3 i ust. 3 pkt 3 updop, który odwołuje się do pkt 4 i 5, eliminując ryzyko podwójnego naliczania różnic kursowych w kontekście kredytów i pożyczek.

Kolejnym istotnym aspektem jest związek przepływu waluty z prowadzoną działalnością gospodarczą. Wypłata waluty na cele prywatne przedsiębiorcy, niezależnie od formy (gotówkowa czy bezgotówkowa), nie powoduje powstania różnic kursowych. Potwierdza to pismo KIS z dnia 8 lutego 2021 r. (0112-KDIL2-2.4011.868.2020.1.KP).

Co ważne, jak wskazała Izba Skarbowa w Poznaniu w piśmie z dnia 14 grudnia 2015 r. (ILPB4/4510-1-485/15-4/DS), powstanie różnic kursowych od własnych środków pieniężnych nie jest uzależnione od tego, czy dany wypływ środków stanowi koszt uzyskania przychodów w rozumieniu updop. KIS w piśmie z dnia 1 września 2021 r. (0111-KDIB1-1.4010.266.2021.1.BS) potwierdziła, że powstanie różnic kursowych jest oderwane od ekonomicznej istoty operacji gospodarczych skutkujących ruchem waluty na rachunku – nie ma znaczenia, czy wypływ waluty jest związany z zapłatą kosztu podatkowego.

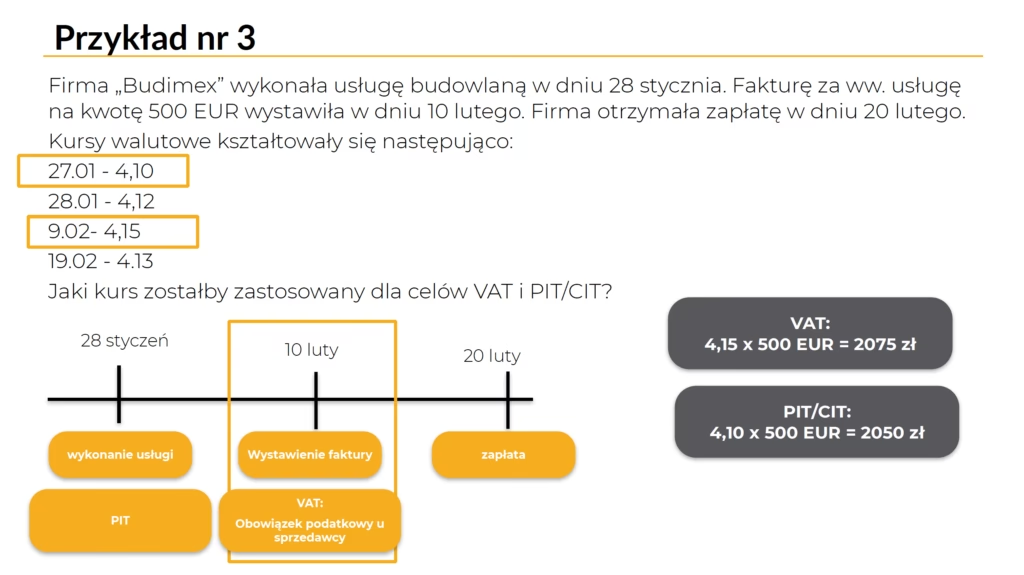

Jaki kurs walutowy zastosować?

Przepisy podatkowe nie wskazują jednoznacznie, jaki konkretny kurs walutowy należy zastosować przy ustalaniu różnic kursowych od własnych środków pieniężnych. W praktyce najczęściej stosuje się kurs średni NBP (Narodowego Banku Polskiego) z dnia poprzedzającego dzień wypływu waluty. Jest to kurs powszechnie akceptowany przez organy podatkowe i zapewnia transparentność rozliczeń.

Jednakże, istotne jest, aby przedsiębiorstwo stosowało jednolitą i konsekwentną metodę wyceny różnic kursowych. Wybór konkretnego kursu powinien być udokumentowany w polityce rachunkowości firmy. Jeżeli przedsiębiorstwo regularnie dokonuje transakcji walutowych, warto rozważyć opracowanie wewnętrznych procedur dotyczących ustalania kursów walut, które będą zgodne z przepisami i praktyką rynkową.

Podsumowanie

Prawidłowe ustalanie kursów walutowych przy przewalutowaniu dla celów podatkowych jest kluczowe dla uniknięcia błędów w rozliczeniach podatkowych. Zrozumienie, kiedy powstają różnice kursowe od własnych środków pieniężnych, jakie operacje je generują i jaki kurs walutowy jest właściwy, pozwala na prawidłowe i bezpieczne prowadzenie działalności gospodarczej w środowisku międzynarodowym. Pamiętajmy, że w przypadku wątpliwości, zawsze warto skorzystać z indywidualnej interpretacji przepisów prawa podatkowego, aby mieć pewność co do prawidłowości podejmowanych działań.

Jeśli chcesz poznać inne artykuły podobne do Jaki kurs zastosować przy przewalutowaniu dla celów podatkowych?, możesz odwiedzić kategorię Edukacja.