05/12/2023

Różnice kursowe to nieodłączny element prowadzenia działalności gospodarczej w środowisku międzynarodowym lub w przypadku transakcji walutowych na rynku krajowym. Prawidłowe ich rozliczanie jest kluczowe dla zachowania transparentności finansowej firmy i uniknięcia potencjalnych problemów z organami podatkowymi. W gąszczu przepisów i regulacji, często pojawia się pytanie: jaki kurs walutowy należy zastosować do obliczenia różnic kursowych? Ten artykuł ma na celu rozwianie wszelkich wątpliwości i przedstawienie jasnych wytycznych dotyczących stosowania odpowiedniego kursu NBP oraz sposobu przeliczania różnic kursowych.

Co to są różnice kursowe i dlaczego są ważne?

Różnice kursowe powstają w wyniku wahań kursów walut. W kontekście księgowości i podatków, różnice kursowe pojawiają się, gdy transakcje gospodarcze są wyrażone w walucie obcej, a rozliczenia (zapłata, wpływ należności) następują w innym terminie niż moment powstania przychodu lub kosztu. W tym czasie kurs waluty może ulec zmianie, co generuje różnicę między wartością transakcji w momencie jej powstania a wartością w momencie rozliczenia.

Rozróżniamy dwa rodzaje różnic kursowych:

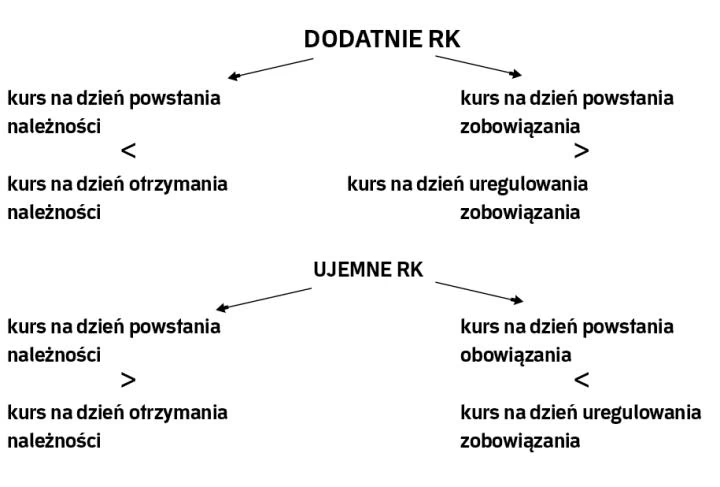

- Dodatnie różnice kursowe: powstają, gdy kurs waluty obcej wzrośnie pomiędzy dniem operacji gospodarczej a dniem zapłaty/wpływu. Dla przedsiębiorcy zazwyczaj stanowią przychód.

- Ujemne różnice kursowe: powstają, gdy kurs waluty obcej spadnie pomiędzy dniem operacji gospodarczej a dniem zapłaty/wpływu. Dla przedsiębiorcy zazwyczaj stanowią koszt.

Prawidłowe rozliczanie różnic kursowych jest istotne z kilku powodów:

- Zgodność z przepisami podatkowymi: Przepisy podatkowe precyzyjnie regulują sposób ujmowania różnic kursowych w kosztach i przychodach. Nieprawidłowe rozliczenie może prowadzić do błędów w deklaracjach podatkowych i potencjalnych sankcji.

- Rzetelny obraz sytuacji finansowej firmy: Różnice kursowe mogą znacząco wpływać na wynik finansowy przedsiębiorstwa, szczególnie w przypadku firm prowadzących intensywną działalność międzynarodową. Prawidłowe ich ujęcie w księgach rachunkowych pozwala na uzyskanie rzetelnego obrazu rentowności i sytuacji finansowej firmy.

- Planowanie finansowe: Świadomość potencjalnych różnic kursowych i umiejętność ich prognozowania pozwala na lepsze planowanie finansowe i minimalizację ryzyka walutowego.

Jaki kurs NBP należy zastosować do obliczania różnic kursowych?

Kluczowym elementem prawidłowego rozliczania różnic kursowych jest właściwy wybór kursu walutowego. W Polsce, dla celów podatkowych i księgowych, najczęściej stosuje się kurs średni Narodowego Banku Polskiego (NBP).

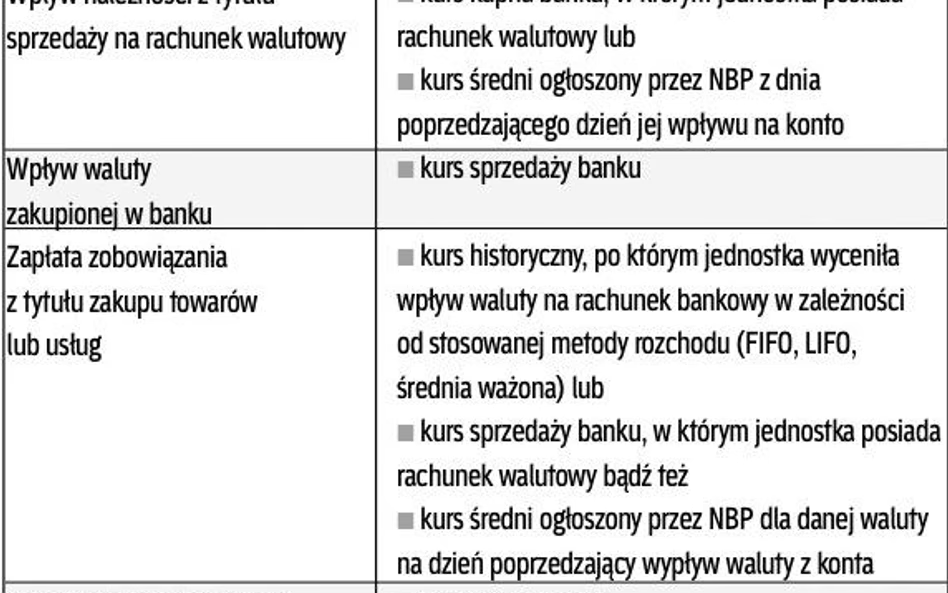

Zgodnie z informacją zawartą w wytycznych, do ustalenia wartości przychodu lub kosztu należy przyjąć kurs średni NBP z ostatniego dnia roboczego poprzedzającego moment wydania/otrzymania towaru lub wykonania usługi. Oznacza to, że nie stosujemy kursu z dnia faktycznej zapłaty, lecz kurs z dnia poprzedzającego zdarzenie gospodarcze generujące przychód lub koszt.

Przykład:

Załóżmy, że firma sprzedała towar zagranicznemu kontrahentowi 15 marca 2023 roku. Faktura sprzedaży została wystawiona w euro. Zapłata za fakturę wpłynęła na konto firmy 22 marca 2023 roku.

Aby prawidłowo ustalić wartość przychodu w złotych, należy zastosować kurs średni NBP euro z 14 marca 2023 roku (ponieważ 14 marca był ostatnim dniem roboczym poprzedzającym dzień sprzedaży – 15 marca).

Ważne! Należy pamiętać, że kurs średni NBP jest publikowany każdego dnia roboczego około godziny 12:00-13:00. Informacje o kursach NBP można znaleźć na oficjalnej stronie internetowej NBP oraz w serwisach informacyjnych.

Jak krok po kroku przeliczać różnice kursowe?

Proces przeliczania różnic kursowych można przedstawić w kilku prostych krokach:

- Ustal datę operacji gospodarczej: Określ dzień, w którym powstał przychód lub koszt w walucie obcej (np. dzień sprzedaży, dzień zakupu, dzień wykonania usługi).

- Znajdź kurs średni NBP: Sprawdź kurs średni NBP dla danej waluty z ostatniego dnia roboczego poprzedzającego datę operacji gospodarczej.

- Przelicz wartość operacji na PLN: Pomnóż wartość operacji w walucie obcej przez kurs średni NBP z kroku 2. Otrzymasz wartość operacji w złotych polskich na dzień powstania przychodu/kosztu.

- Ustal datę zapłaty/wpływu: Określ dzień, w którym nastąpiła zapłata za fakturę lub wpływ należności.

- Znajdź kurs średni NBP z dnia zapłaty/wpływu (opcjonalnie): Sprawdź kurs średni NBP dla danej waluty z dnia zapłaty/wpływu. Ten kurs jest potrzebny, aby określić wartość zapłaty/wpływu w złotych, ale nie jest używany do wyliczenia różnic kursowych w klasycznym ujęciu (księgowym/podatkowym). W praktyce, często dla uproszczenia, różnice kursowe oblicza się porównując wartość transakcji wyliczoną w kroku 3 z faktyczną wartością zapłaty/wpływu w złotych (wyrażoną w walucie obcej po kursie z dnia zapłaty/wpływu, a następnie przeliczoną na PLN po kursie z dnia operacji).

- Oblicz różnicę kursową: Porównaj wartość operacji w PLN z kroku 3 z wartością zapłaty/wpływu w PLN (która wynika z faktycznej zapłaty/wpływu w walucie obcej). Jeśli wartość zapłaty/wpływu jest wyższa, powstaje dodatnia różnica kursowa. Jeśli niższa – ujemna różnica kursowa.

Przykłady obliczania różnic kursowych

Przykład 1: Dodatnia różnica kursowa

Firma sprzedała towar za 1000 EUR 10 kwietnia 2023 roku. Kurs średni NBP EUR z 9 kwietnia 2023 roku (ostatni dzień roboczy przed 10 kwietnia) wynosił 4,60 PLN/EUR. Zapłata wpłynęła 20 kwietnia 2023 roku, a kurs średni NBP EUR z 20 kwietnia 2023 roku wynosił 4,65 PLN/EUR.

- Data operacji: 10 kwietnia 2023

- Kurs NBP z 9 kwietnia 2023: 4,60 PLN/EUR

- Wartość sprzedaży w PLN: 1000 EUR * 4,60 PLN/EUR = 4600 PLN

- Data zapłaty: 20 kwietnia 2023

- Kurs NBP z 20 kwietnia 2023: 4,65 PLN/EUR

- Wartość zapłaty w PLN: 1000 EUR * 4,65 PLN/EUR = 4650 PLN

- Różnica kursowa: 4650 PLN - 4600 PLN = 50 PLN (dodatnia)

W tym przypadku powstała dodatnia różnica kursowa w wysokości 50 PLN, która stanowi przychód firmy.

Przykład 2: Ujemna różnica kursowa

Firma zakupiła towar za 500 USD 5 maja 2023 roku. Kurs średni NBP USD z 4 maja 2023 roku wynosił 4,20 PLN/USD. Zapłata została dokonana 15 maja 2023 roku, a kurs średni NBP USD z 15 maja 2023 roku wynosił 4,15 PLN/USD.

- Data operacji: 5 maja 2023

- Kurs NBP z 4 maja 2023: 4,20 PLN/USD

- Wartość zakupu w PLN: 500 USD * 4,20 PLN/USD = 2100 PLN

- Data zapłaty: 15 maja 2023

- Kurs NBP z 15 maja 2023: 4,15 PLN/USD

- Wartość zapłaty w PLN: 500 USD * 4,15 PLN/USD = 2075 PLN

- Różnica kursowa: 2075 PLN - 2100 PLN = -25 PLN (ujemna)

W tym przypadku powstała ujemna różnica kursowa w wysokości 25 PLN, która stanowi koszt firmy.

Ujęcie różnic kursowych w księgach rachunkowych

Różnice kursowe powinny być prawidłowo ujęte w księgach rachunkowych. Dodatnie różnice kursowe zazwyczaj księguje się jako przychody finansowe, natomiast ujemne różnice kursowe jako koszty finansowe. Szczegółowe zasady ewidencji różnic kursowych regulują przepisy ustawy o rachunkowości oraz Krajowe Standardy Rachunkowości.

W praktyce, programy księgowe często automatyzują proces przeliczania i księgowania różnic kursowych, co znacznie ułatwia pracę księgowych i minimalizuje ryzyko błędów. Ważne jest jednak, aby zrozumieć mechanizm powstawania różnic kursowych i zasady ich obliczania, aby móc prawidłowo kontrolować i interpretować dane finansowe firmy.

Najczęściej zadawane pytania (FAQ)

- Czy zawsze muszę stosować kurs średni NBP?

- W większości przypadków, dla celów podatkowych i księgowych, tak. Przepisy podatkowe i ustawa o rachunkowości często odwołują się do kursu średniego NBP. Jednakże, istnieją pewne wyjątki i specyficzne sytuacje, w których dopuszczalne jest stosowanie innych kursów, np. kursu sprzedaży/kupna banku. Zawsze warto zweryfikować aktualne przepisy i w razie wątpliwości skonsultować się z księgowym lub doradcą podatkowym.

- Co zrobić, jeśli kurs NBP z dnia poprzedniego nie jest dostępny?

- W wyjątkowych sytuacjach, np. gdy dzień poprzedni jest dniem wolnym od pracy i NBP nie publikuje kursów, należy zastosować kurs średni NBP z najbliższego wcześniejszego dnia roboczego.

- Czy różnice kursowe dotyczą tylko transakcji zagranicznych?

- Nie. Różnice kursowe mogą powstać również w transakcjach krajowych, jeśli są one wyrażone w walucie obcej, a rozliczenia dokonywane są w złotych. Przykładowo, umowa najmu może być zawarta w euro, a czynsz płacony w złotych. W takim przypadku również mogą powstać różnice kursowe.

- Jak uniknąć ryzyka różnic kursowych?

- Ryzyko różnic kursowych jest nieodłącznie związane z transakcjami walutowymi. Można je minimalizować poprzez stosowanie instrumentów finansowych zabezpieczających przed ryzykiem walutowym (np. kontrakty terminowe, opcje walutowe) lub poprzez negocjowanie warunków płatności z kontrahentami w taki sposób, aby terminy płatności były jak najkrótsze.

Podsumowując, zrozumienie zasad obliczania różnic kursowych i stosowanie odpowiedniego kursu NBP jest kluczowe dla prawidłowego prowadzenia księgowości i rozliczeń podatkowych. Mamy nadzieję, że ten artykuł dostarczył Państwu kompleksowej wiedzy na ten temat i rozwiał wszelkie wątpliwości.

Jeśli chcesz poznać inne artykuły podobne do Różnice kursowe: Jaki kurs NBP i jak obliczać?, możesz odwiedzić kategorię Edukacja.