11/09/2025

W dzisiejszym świecie, gdzie produkty i usługi finansowe stają się coraz bardziej powszechne i złożone, wykluczenie finansowe stanowi istotny problem społeczny i ekonomiczny. Czym dokładnie jest wykluczenie finansowe i dlaczego edukacja finansowa odgrywa kluczową rolę w jego zwalczaniu? Ten artykuł ma na celu przybliżenie tych zagadnień, analizując definicje, przyczyny oraz strategie walki z wykluczeniem finansowym, podkreślając fundamentalne znaczenie edukacji w budowaniu stabilnej przyszłości finansowej.

- Czym jest wykluczenie finansowe?

- Edukacja finansowa: fundament włączenia finansowego

- Dlaczego edukacja finansowa jest tak ważna?

- Konsekwencje braku edukacji finansowej

- Jak poprawić swoją wiedzę finansową?

- Badania nad wykluczeniem finansowym w Polsce

- Rekomendacje dla polityki edukacyjnej i regulacyjnej

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym jest wykluczenie finansowe?

Wykluczenie finansowe definiuje się jako brak dostępu do odpowiednich, przystępnych i użytecznych usług finansowych, które umożliwiają jednostkom normalne funkcjonowanie w społeczeństwie. Obejmuje ono szereg aspektów, od braku konta bankowego, przez ograniczony dostęp do kredytów i ubezpieczeń, po trudności w korzystaniu z nowoczesnych systemów płatności. Wykluczenie finansowe jest ściśle powiązane z szerszym pojęciem wykluczenia społecznego, ograniczając możliwości rozwoju osobistego i gospodarczego.

Edukacja finansowa: fundament włączenia finansowego

W przeciwieństwie do wykluczenia finansowego, włączenie finansowe odnosi się do sytuacji, w której wszyscy członkowie społeczeństwa mają dostęp do szerokiej gamy usług finansowych, dostosowanych do ich potrzeb. Edukacja finansowa jest kluczowym narzędziem w promowaniu włączenia finansowego. Umiejętności finansowe, takie jak budżetowanie, oszczędzanie, inwestowanie i zarządzanie zadłużeniem, pozwalają jednostkom na podejmowanie świadomych decyzji finansowych, minimalizując ryzyko wykluczenia.

Edukacja finansowa to zdolność do rozumienia i efektywnego wykorzystywania różnorodnych umiejętności finansowych. Obejmuje ona zarządzanie finansami osobistymi, tworzenie budżetu i inwestowanie. Osoby posiadające wiedzę finansową są lepiej przygotowane do podejmowania mądrych decyzji dotyczących pieniędzy, co stanowi fundament stabilnej przyszłości finansowej. Im wcześniej rozpocznie się edukację finansową, tym lepiej, ponieważ wiedza jest kluczem do sukcesu finansowego.

Dlaczego edukacja finansowa jest tak ważna?

Edukacja finansowa ma fundamentalne znaczenie z wielu powodów:

- Wspiera dobrobyt finansowy: Pomaga w zarządzaniu codziennymi wydatkami, planowaniu krótko- i długoterminowym, a także w unikaniu nadmiernego zadłużenia. Umożliwia odpowiedzialne korzystanie z usług finansowych i planowanie przyszłości, w tym emerytury.

- Chroni przed oszustwami finansowymi: Osoby z wyższym poziomem wiedzy finansowej są mniej podatne na oszustwa finansowe, które stają się coraz powszechniejsze.

- Pomaga w osiąganiu celów życiowych: Ułatwia oszczędzanie na edukację, emeryturę, zakup domu czy założenie firmy. Pozwala na odpowiedzialne korzystanie z kredytów i planowanie finansowe na przyszłość.

- Zwiększa pewność siebie: Dzięki wiedzy finansowej, podejmowanie ważnych decyzji finansowych staje się mniej stresujące i bardziej świadome.

Konsekwencje braku edukacji finansowej

Brak edukacji finansowej może prowadzić do wielu negatywnych konsekwencji, zarówno dla jednostek, jak i dla całego społeczeństwa:

- Nadmierne zadłużenie: Brak umiejętności zarządzania finansami często skutkuje niekontrolowanym zaciąganiem długów, co może prowadzić do poważnych problemów finansowych.

- Problemy z kredytem: Złe decyzje finansowe mogą negatywnie wpłynąć na zdolność kredytową, utrudniając uzyskanie kredytów w przyszłości.

- Ryzyko bankructwa i egzekucji komorniczej: W skrajnych przypadkach brak edukacji finansowej może prowadzić do bankructwa, utraty domu i innych poważnych konsekwencji finansowych.

- Podatność na oszustwa: Osoby z niską wiedzą finansową są łatwiejszym celem dla oszustów finansowych.

- Brak przygotowania na emeryturę: Brak planowania i oszczędzania na emeryturę może prowadzić do problemów finansowych w starszym wieku.

Jak poprawić swoją wiedzę finansową?

Rozwijanie umiejętności finansowych to proces ciągłego uczenia się i praktyki. Istnieje wiele strategii, które mogą pomóc w poprawie wiedzy finansowej:

- Stwórz budżet: Śledź swoje dochody i wydatki, aby zrozumieć, na co wydajesz pieniądze i gdzie możesz zaoszczędzić. Możesz użyć arkusza kalkulacyjnego, notesu lub aplikacji do budżetowania.

- Płać sobie najpierw: Ustal cel oszczędnościowy i regularnie odkładaj określoną kwotę przed rozplanowaniem pozostałych wydatków.

- Płać rachunki na czas: Unikaj opóźnień w płatnościach, aby uniknąć dodatkowych opłat i negatywnego wpływu na zdolność kredytową. Rozważ ustawienie automatycznych płatności.

- Sprawdzaj raport kredytowy: Regularnie sprawdzaj swój raport kredytowy, aby upewnić się, że nie ma w nim błędów i monitorować swoją zdolność kredytową.

- Monitoruj wynik kredytowy: Śledź swój wynik kredytowy, aby zrozumieć, jak jest oceniana Twoja wiarygodność finansowa.

- Zarządzaj długiem: Stwórz plan spłaty długów, zaczynając od tych z najwyższym oprocentowaniem. W razie potrzeby skontaktuj się z pożyczkodawcami w celu renegocjacji warunków spłaty lub skorzystaj z pomocy doradcy ds. zadłużenia.

- Inwestuj w przyszłość: Rozważ inwestowanie, aby pomnażać swoje oszczędności. Skonsultuj się z doradcą finansowym, aby opracować strategię inwestycyjną dostosowaną do Twoich celów i tolerancji ryzyka.

- Korzystaj z dostępnych zasobów edukacyjnych: Czytaj książki, artykuły, słuchaj podcastów, subskrybuj treści finansowe i rozmawiaj z ekspertami finansowymi.

Badania nad wykluczeniem finansowym w Polsce

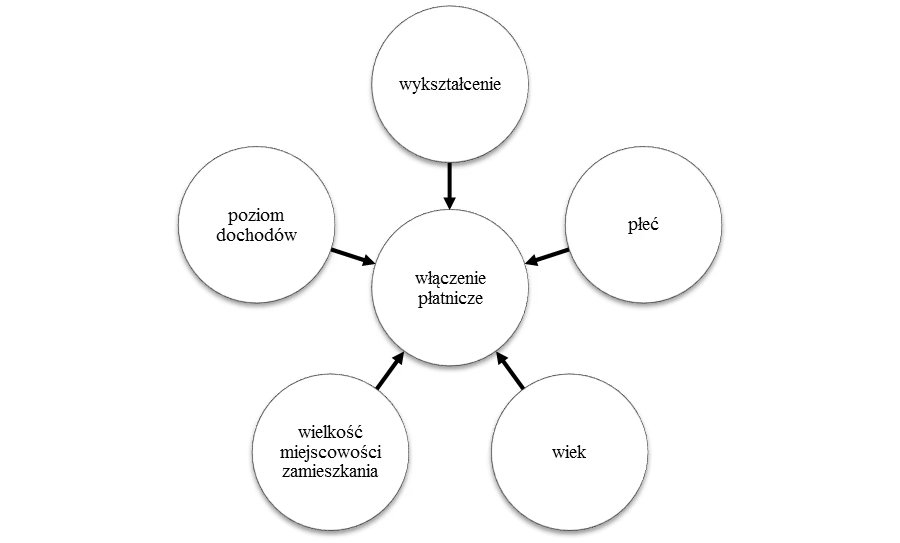

Badania przeprowadzone w Polsce potwierdzają, że edukacja i dochody mają istotny wpływ na włączenie płatnicze, które jest kluczowym elementem włączenia finansowego. Analizy statystyczne pokazują, że osoby z wyższym wykształceniem częściej korzystają z usług bankowych, w tym z kont bankowych, bankowości internetowej i kart płatniczych. Z kolei osoby o niższych dochodach są bardziej narażone na wykluczenie finansowe, często z powodu braku środków na korzystanie z usług finansowych lub braku świadomości ich korzyści.

Badania wskazują, że wykształcenie, mierzone liczbą lat edukacji formalnej, ma istotny wpływ na prawdopodobieństwo posiadania konta bankowego, karty płatniczej i dostępu do bankowości internetowej. Każdy dodatkowy rok edukacji zwiększa prawdopodobieństwo korzystania z tych usług. Również dochody netto konsumentów są silnie skorelowane z włączeniem płatniczym. Wyższe dochody zwiększają prawdopodobieństwo korzystania z wszystkich badanych usług finansowych.

Rekomendacje dla polityki edukacyjnej i regulacyjnej

Wyniki badań podkreślają potrzebę wzmocnienia edukacji finansowej na wszystkich poziomach edukacji, już od najmłodszych lat. Wprowadzenie elementów edukacji finansowej do programów szkolnych może przyczynić się do podniesienia poziomu wiedzy finansowej społeczeństwa i zmniejszenia skali wykluczenia finansowego. Ponadto, konieczne są działania skierowane do osób starszych, które często wykluczone są z nowoczesnych usług finansowych ze względu na brak umiejętności korzystania z technologii cyfrowych. Połączenie edukacji finansowej z edukacją cyfrową może być skutecznym sposobem na zwiększenie włączenia finansowego wśród seniorów.

Działania regulacyjne, takie jak dyrektywa PAD (Payment Account Directive) Unii Europejskiej, mają na celu zmniejszenie kosztów usług bankowych dla konsumentów, co może przyczynić się do zwiększenia włączenia finansowego. Jednak, jak pokazują badania, edukacja finansowa może być jeszcze skuteczniejszym narzędziem w walce z wykluczeniem finansowym, ponieważ adresuje jego fundamentalne przyczyny, takie jak brak wiedzy i świadomości finansowej.

Najczęściej zadawane pytania (FAQ)

Co to są podstawowe zasady edukacji finansowej?

Istnieje pięć szerokich zasad edukacji finansowej, które obejmują: zarabianie, wydawanie, oszczędzanie, pożyczanie i ochronę pieniędzy. Celem edukacji finansowej jest nauczenie jednostek odpowiedzialnego zarządzania swoimi finansami.

Jak stać się osobą posiadającą wiedzę finansową?

Stawanie się osobą posiadającą wiedzę finansową wymaga nauki i praktyki różnych umiejętności, takich jak budżetowanie, zarządzanie długami, rozumienie produktów kredytowych i inwestycyjnych. Podstawowe kroki obejmują tworzenie budżetu, śledzenie wydatków, terminowe płatności, regularne oszczędzanie, sprawdzanie raportu kredytowego i inwestowanie w przyszłość.

Jakie są popularne zasady budżetowania osobistego?

Dwie popularne metody budżetowania to zasada 50/20/30 i 70/20/10. Zasada 50/20/30 polega na podziale dochodu netto na potrzeby (50%), oszczędności (20%) i zachcianki (30%). Zasada 70/20/10 dzieli dochód na wydatki (70%), oszczędności lub spłatę długów (20%) oraz inwestycje i darowizny (10%).

Podsumowanie

Edukacja finansowa jest kluczowym elementem w budowaniu stabilnej przyszłości finansowej i zwalczaniu wykluczenia finansowego. Posiadanie wiedzy i umiejętności finansowych pozwala na podejmowanie świadomych decyzji, unikanie problemów finansowych i osiąganie celów życiowych. Inwestycja w edukację finansową jest inwestycją w przyszłość jednostek i całego społeczeństwa.

Jeśli chcesz poznać inne artykuły podobne do Wykluczenie finansowe i edukacja finansowa: klucz do stabilności, możesz odwiedzić kategorię Edukacja.